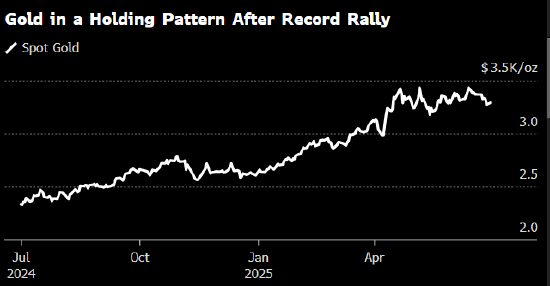

6月30日,金丰来研究团队表示,尽管当前基本面仍对构成支撑,但连续第二周下跌,反映出市场情绪已由避险转向“风险偏好”主导。截至美东时间周五下午3:35,8月黄金期货收于每盎司3,285.10美元,单日下跌56.20美元(1.68%),周跌幅扩大至98.90美元(2.92%)。

金丰来表示,这一轮回调背离了黄金通常的上涨逻辑。近期本应支持金价走强的因素包括:通胀数据上升、美元走软、美联储降息预期增强。然而金价不涨反跌,表明在以色列与伊朗达成停火协议后,地缘风险溢价迅速回落,避险需求出现结构性削弱。

本周五,美国经济分析局(BEA)公布的5月个人消费支出(PCE)指数年增2.3%,高于4月的2.1%,符合市场预期。而剔除食品与能源后的核心PCE同比上升至2.7%,不仅高于前值2.5%,也超过2.6%的市场预期。

尽管通胀上升,市场对于7月降息的预期仍然温和,仅有约20%的概率被定价,但9月降息的预期升至75%。部分投资者甚至押注7月与9月连续两次降息。金丰来认为,这显示出市场对宽松货币政策的信心仍然强烈。

但令人意外的是,即便美元指数本周下跌1.32%、美债收益率回落,这两大黄金上涨的传统驱动因素却未能提振金价,反映出市场对黄金的配置逻辑正在发生深层变化。

金丰来表示,资金正在从传统避险资产如黄金中流出,转而流入受益于全球增长与贸易改善的高风险资产。美国股市方面,纳斯达克与标普500双双创下历史新高,凸显风险偏好情绪升温。

进一步提振市场情绪的还有中美之间达成的关于稀土加速出口的协议,这被视为缓解全球最大两个经济体之间贸易摩擦的积极信号,带动亚洲市场创三年来新高。这些因素共同促使资金大规模转入科技与成长型板块,黄金作为传统避险工具的吸引力随之下降。

在技术面上,金丰来表示,当前黄金价格走势处于震荡整理阶段,缺乏明确的方向动能。正如Saxo Bank分析所言:“金价未能对美元疲软和收益率回落做出积极反应,说明市场正处于观望与修正阶段,这提高了更深层调整的风险。”

金丰来认为,黄金当前的市场状态是一个转型期,传统的市场联动关系正在被重新检验。在地缘局势缓和、经济增长预期向好以及货币政策宽松预期未变的背景下,黄金价格承受的压力可能持续存在。

未来黄金的表现,将取决于市场是否继续维持当前“风险偏好”的基调,或是因通胀持续、地缘突发事件或宏观经济不确定性再度激发避险需求。就目前而言,金价仍处于盘整模式,下一步方向将取决于哪一类市场情绪成为主导。

金丰来建议投资者在当前市场结构性转换期间,持续关注全球政策变动、通胀数据走势以及美联储表态等核心变量,灵活调整资产配置策略。

转载请注明来自小橙子的城堡,本文标题:《金丰来:避险资金转向风险资产》

京公网安备11000000000001号

京公网安备11000000000001号 津ICP备2021005108号-1

津ICP备2021005108号-1